Saya pertama kali benar-benar "sadar" soal pengelolaan keuangan bukan dari buku atau seminar — tapi dari satu momen memalukan di minimarket. Kartu debit ditolak. Gajian masih 5 hari lagi. Dan saya tidak punya jawaban yang masuk akal kenapa rekening sudah kosong.

Kalau kamu pernah ada di posisi yang sama, kamu tidak sendirian. Dan bukan berarti kamu boros atau tidak bertanggung jawab. Lebih sering dari yang kita kira, masalahnya bukan di perilaku — tapi di sistem yang tidak pernah dibangun sejak awal.

Artikel ini adalah panduan lengkap mengatur gaji bulanan yang saya susun berdasarkan data nyata, bukan motivasi kosong. Kamu akan menemukan cara membagi gaji berapapun besarnya, contoh angka konkret untuk berbagai skenario, dan langkah yang bisa dimulai hari ini — bahkan sebelum gajian berikutnya.

Kondisi Keuangan Masyarakat Indonesia: Kita Mulai dari Data

Sebelum masuk ke solusi, penting untuk melihat gambaran besar dulu. Bukan untuk menghakimi, tapi untuk memahami bahwa tantangan yang kamu hadapi adalah tantangan struktural yang dialami jutaan orang.

Berdasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2024 yang dilakukan OJK bersama BPS — pertama kalinya survei ini diselenggarakan secara kolaboratif — indeks literasi keuangan penduduk Indonesia tercatat sebesar 65,43%, sementara indeks inklusi keuangan sebesar 75,02%.

Artinya: hampir 35% penduduk Indonesia masih belum memiliki pemahaman yang cukup tentang cara mengelola keuangan mereka sendiri.

Dan dari sisi pengeluaran, datanya lebih mengejutkan lagi:

Berdasarkan laporan Indikator Kesejahteraan Rakyat 2024 oleh BPS, rata-rata masyarakat Indonesia menghabiskan Rp 751.789 per bulan hanya untuk konsumsi makanan — setara dengan 50,10% dari total rata-rata pengeluaran bulanan sebesar Rp 1,5 juta.

Tabel 1: Komposisi Pengeluaran Rata-rata Masyarakat Indonesia (BPS, 2024)

| Kategori Pengeluaran | Nominal/Bulan | Persentase |

|---|---|---|

| Makanan & minuman | Rp 751.789 | 50,10% |

| Perumahan & fasilitas | Rp 391.751 | 26,11% |

| Barang & jasa | Rp 180.325 | 12,02% |

| Keperluan lainnya | Rp 148.365 | 9,89% |

| Pesta & upacara | Rp 28.326 | 1,88% |

| Total | Rp 1.500.556 | 100% |

Sumber: BPS, Indikator Kesejahteraan Rakyat 2024

Data di atas adalah rata-rata nasional — termasuk daerah pedesaan dan kota kecil. Untuk kamu yang tinggal di kota besar seperti Jakarta, Surabaya, atau Medan, angka aktualnya bisa dua hingga tiga kali lipat lebih tinggi.

Kenapa Gaji Selalu Habis Sebelum Akhir Bulan?

Ini bukan pertanyaan retoris. Ada tiga penyebab konkret yang bisa diidentifikasi dan diperbaiki.

1. Pengeluaran Kecil yang Tidak Pernah Dihitung

Coba hitung ini: kopi Rp 25.000 sehari × 22 hari kerja = Rp 550.000 per bulan. Ditambah parkir rata-rata Rp 5.000 × 22 hari = Rp 110.000. Transfer ke teman, jajan sore, langganan aplikasi yang lupa di-cancel — total pengeluaran "tidak terasa" ini bisa menyentuh Rp 700.000 hingga Rp 1.200.000 setiap bulan tanpa pernah kamu sadari.

2. Tidak Ada Anggaran Tertulis

Otak manusia sangat buruk dalam menghitung akumulasi pengeluaran kecil secara real-time. Kalau tidak tertulis, selalu ada ilusi bahwa "masih ada kok" — sampai tiba-tiba rekening kritis di tanggal 20.

3. Tidak Ada Pos untuk Kejadian Tak Terduga

Ban bocor, kondangan mendadak, tagihan listrik naik — ini bukan kejadian luar biasa. Ini kejadian biasa yang kita pura-pura tidak akan terjadi. Tanpa pos khusus, setiap pengeluaran mendadak langsung menghancurkan seluruh rencana keuangan bulan itu.

Prinsip yang Mengubah Segalanya: Bayar Diri Sendiri Dulu

Satu konsep yang paling sering diabaikan dalam pengelolaan keuangan pribadi:

Tabungan bukan dari sisa. Tabungan adalah pengeluaran pertama.

Begitu gaji masuk, langkah pertama bukan bayar kos, bukan beli makan — tapi transfer ke rekening tabungan. Sisanya baru dibagi untuk kebutuhan lain.

Kedengarannya ketat. Tapi ini yang secara konsisten membedakan orang yang bisa menabung dengan yang tidak bisa — bukan besarnya gaji.

Berdasarkan SNLIK 2024, kelompok usia 26–35 tahun mencatatkan indeks literasi keuangan tertinggi sebesar 74,82% — kelompok yang paling aktif merintis karier dan mencari informasi tentang investasi dan pengelolaan keuangan. Artinya, kalau kamu sedang membaca artikel ini di rentang usia itu, kamu sudah berada di jalur yang benar. Tantangannya tinggal mengeksekusi.

Tiga Sistem Pembagian Gaji yang Terbukti Bekerja

Tidak ada satu sistem yang cocok untuk semua orang. Pilih berdasarkan kondisi dan kepribadian kamu.

Sistem 1: Metode 50/30/20

Metode paling populer dan paling mudah untuk pemula. Cocok untuk kamu yang baru pertama kali mau mengatur keuangan secara serius.

Tabel 2: Pembagian Gaji dengan Metode 50/30/20

| Pos | % | Gaji 3 Juta | Gaji 5 Juta | Gaji 8 Juta |

|---|---|---|---|---|

| Kebutuhan | 50% | Rp 1.500.000 | Rp 2.500.000 | Rp 4.000.000 |

| Keinginan | 30% | Rp 900.000 | Rp 1.500.000 | Rp 2.400.000 |

| Tabungan & Investasi | 20% | Rp 600.000 | Rp 1.000.000 | Rp 1.600.000 |

Yang masuk "Kebutuhan" (50%): Sewa/kos, makan sehari-hari, transport kerja, tagihan listrik & air, pulsa & internet, cicilan (kalau ada), asuransi wajib.

Yang masuk "Keinginan" (30%): Makan di luar, hiburan, langganan streaming, belanja pakaian non-kebutuhan, hobi, jalan-jalan.

Yang masuk "Tabungan & Investasi" (20%): Dana darurat, tabungan tujuan, reksa dana, saham — ditransfer di hari pertama gaji masuk, bukan dari sisa. Tabungan adalah pengeluaran pertama yang dilakukan begitu gaji masuk — dan setelah dana darurat terkumpul, sebagian dari porsi tabungan itu bisa mulai dialihkan ke instrumen investasi yang lebih produktif

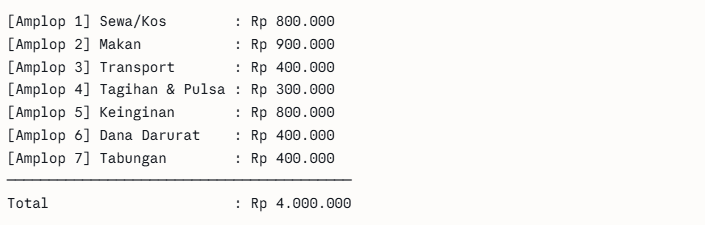

Sistem 2: Metode Amplop

Lebih cocok untuk yang mudah tergoda menggunakan uang yang "masih ada" di rekening. Konsepnya sederhana: setelah gaji masuk, langsung bagi ke amplop-amplop berlabel berbeda.

Di era digital, "amplop" bisa berupa rekening terpisah atau dompet digital berbeda. Yang penting: uang yang sudah masuk amplop tertentu hanya boleh dipakai untuk tujuan amplop itu.

Contoh pembagian amplop untuk gaji Rp 4.000.000:

Kalau amplop makan sudah kosong di tanggal 25, itu sinyal bahwa perlu penyesuaian anggaran — bukan sinyal untuk "pinjam" dari amplop lain.

Sistem 3: Zero-Based Budgeting

Paling detail, paling efektif, paling butuh disiplin. Setiap rupiah dari gaji harus punya "pekerjaan" yang jelas — total semua pos harus sama persis dengan total gaji (nol sisa, nol kurang).

Cocok untuk: yang mau kontrol penuh atas keuangan dan tidak keberatan meluangkan 30–45 menit di awal bulan untuk membuat anggaran detail.

Contoh Nyata Pembagian Gaji Berdasarkan Skenario

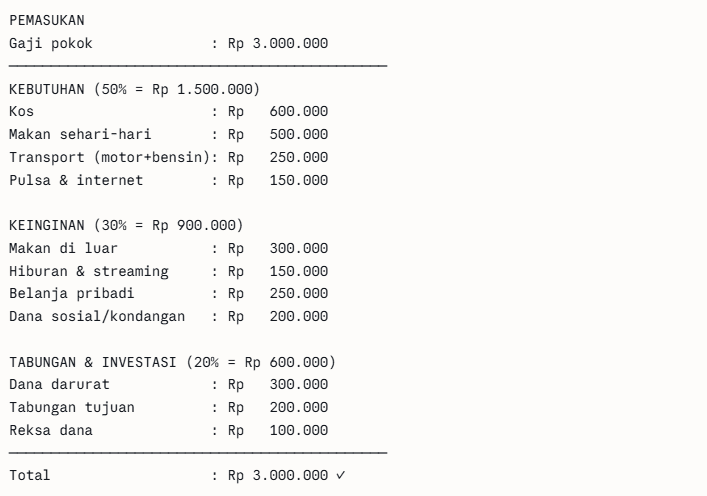

Skenario A: Karyawan Lajang, Gaji Rp 3.000.000, Kota Menengah

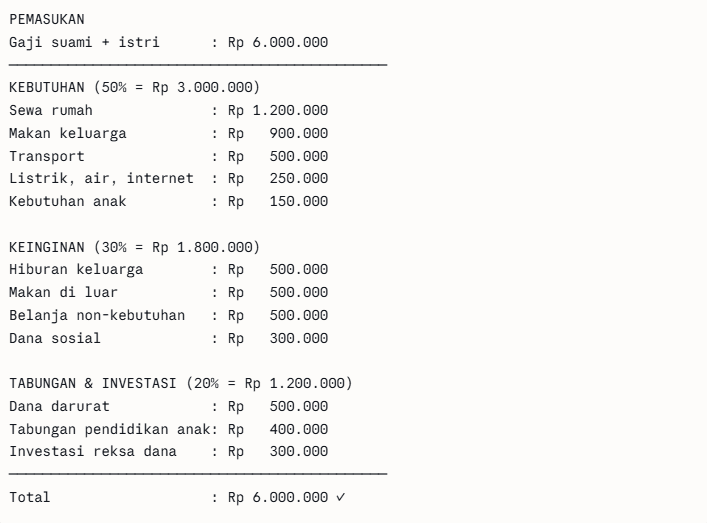

Skenario B: Pasangan Menikah, Penghasilan Gabungan Rp 6.000.000, Satu Anak

Panduan Eksekusi: 5 Langkah Mulai Hari Ini

Teori tanpa eksekusi tidak mengubah apapun. Ini langkah konkret yang bisa dimulai sekarang:

Langkah 1 — Audit pengeluaran bulan lalu Buka mutasi rekening atau riwayat transaksi e-wallet (GoPay, OVO, Dana). Catat semua pengeluaran, kelompokkan ke kategori: kebutuhan, keinginan, tabungan. Hampir semua orang terkejut dengan hasilnya.

Langkah 2 — Tentukan angka per pos Gunakan metode 50/30/20 sebagai patokan. Sesuaikan dengan kondisi nyata. Pastikan total semua pos tidak melebihi total gaji.

Langkah 3 — Buka rekening tabungan terpisah Rekening tabungan idealnya tanpa kartu ATM — ada hambatan psikologis sebelum mengambilnya. Hampir semua bank besar Indonesia menyediakan tabungan tanpa kartu (tabungan online BCA, BRI Simpedes, dll).

Langkah 4 — Set auto-transfer di hari gajian Begitu gaji masuk, langsung ada transfer otomatis ke rekening tabungan. Fitur ini tersedia di hampir semua aplikasi mobile banking Indonesia. Set sekali, jalan otomatis setiap bulan.

Langkah 5 — Review mingguan Setiap akhir minggu, cek apakah pengeluaran masih sesuai anggaran. Review mingguan jauh lebih efektif dari bulanan karena masalah bisa dikoreksi sebelum terlanjur parah.

Aplikasi Pencatat Keuangan yang Membantu Konsistensi

Sistem terbaik adalah sistem yang kamu pakai secara konsisten — bukan sistem yang paling canggih.

Tabel 3: Perbandingan Aplikasi Pencatat Keuangan

| Aplikasi | Platform | Gratis? | Kelebihan | Cocok untuk |

|---|---|---|---|---|

| Money Manager | Android/iOS | ✅ | Input cepat, UI simpel | Pemula |

| Wallet | Android/iOS | ✅ (fitur dasar) | Bisa sync rekening | Yang mau otomatis |

| Spendee | Android/iOS | ✅ (fitur dasar) | Desain bagus, multi mata uang | Profesional muda |

| Catatan manual | Notes HP | ✅ | Paling fleksibel | Yang sering ganti HP |

Pilih satu. Pakai konsisten 30 hari. Baru evaluasi.

Pertanyaan yang Sering Ditanyakan

Bagaimana kalau gaji sudah terlanjur habis bulan ini? Mulai dengan sisa yang ada sekarang, dalam skala lebih kecil. Pengalaman satu minggu menjalankan sistem ini lebih berharga dari membaca sepuluh artikel tentangnya.

Bagaimana untuk penghasilan tidak tetap (freelancer)? Pakai penghasilan terendah dalam tiga bulan terakhir sebagai patokan anggaran. Kalau bulan ini dapat lebih, kelebihan masuk ke dana darurat dulu — bukan ke pos keinginan.

Apakah metode ini cocok kalau punya cicilan? Cicilan masuk ke pos kebutuhan. Kalau total kebutuhan + cicilan sudah melebihi 50%, kurangi pos keinginan lebih dulu sebelum menyentuh pos tabungan.

Berapa lama sampai terasa hasilnya? Dengan disiplin konsisten, perubahan nyata biasanya terasa di bulan kedua atau ketiga — bukan karena sihir, tapi karena kamu akhirnya punya data nyata tentang ke mana uang kamu pergi.

Kesimpulan

Mengatur gaji bukan tentang jadi pelit atau mengorbankan kualitas hidup. Ini tentang memastikan setiap rupiah yang kamu hasilkan bekerja untuk tujuan yang kamu tentukan sendiri — bukan menghilang ke pengeluaran yang bahkan tidak kamu ingat.

Indeks literasi keuangan Indonesia terus meningkat dari 21,84 persen pada 2013 hingga mencapai 65,43 persen pada 2024 — tren yang menunjukkan semakin banyak masyarakat Indonesia yang mulai serius mengelola keuangan mereka. Kamu yang membaca artikel ini sampai sejauh ini sudah menjadi bagian dari tren tersebut.

Mulai dari langkah paling sederhana: buka mutasi rekening, catat semua pengeluaran bulan lalu, dan tentukan angka untuk setiap pos mulai gajian berikutnya.

Satu langkah itu lebih dari yang dilakukan kebanyakan orang.

Selanjutnya, pelajari cara membangun dana darurat yang benar — karena sistem pengelolaan gaji yang bagus tanpa dana darurat masih punya satu lubang besar yang bisa menghancurkan semuanya dalam satu kejadian tak terduga.