Ringkasan Singkat: Gaji Rp4 juta per bulan setara UMK di banyak kota sedang Indonesia. Artikel ini kasih simulasi alokasi konkret untuk tiga kondisi berbeda: lajang tinggal di kos, pasangan baru menikah, dan keluarga dengan satu anak. Setiap simulasi dilengkapi tabel pos pengeluaran siap pakai, bukan sekadar teori.

Kamu terima gaji Rp4 juta sebulan. Transfer masuk, senang sebentar. Tapi seminggu kemudian, entah kenapa saldo sudah tipis lagi.

Kalau kamu merasa seperti itu, kamu tidak sendirian. Gaji Rp4 juta sebenarnya bukan angka kecil untuk ukuran kota sedang di Indonesia. Masalahnya bukan di jumlahnya, tapi di cara membaginya.

Artikel ini tidak akan panjang lebar membahas teori. Kita langsung masuk ke simulasi nyata berdasarkan tiga kondisi yang paling umum dialami karyawan muda. Pilih kondisi yang paling mirip situasimu, lalu gunakan tabelnya sebagai titik awal.

Kalau kamu ingin memahami konsep dasar pengelolaan gaji secara lebih menyeluruh, baca dulu panduan lengkap mengatur gaji bulanan yang sudah kami tulis sebelumnya.

Apakah Gaji Rp4 Juta Masih Cukup di 2025?

Gaji Rp4 juta masih cukup untuk hidup layak di kota sedang Indonesia, asal dikelola dengan benar. Di kota seperti Semarang, UMK 2025 ditetapkan di angka Rp3.454.827, artinya gaji Rp4 juta sudah di atas standar minimum daerah tersebut. Di Palembang, UMK 2025 berada di angka Rp3.916.635, sehingga gaji Rp4 juta masih sedikit di atasnya. Berbeda kalau kamu tinggal di Jakarta atau Surabaya, di mana biaya hidup jauh lebih tinggi dan Rp4 juta bisa terasa sangat ketat.

Metode Mana yang Cocok untuk Gaji Rp4 Juta?

Untuk gaji Rp4 juta, metode 50/30/20 cocok dipakai oleh lajang yang tinggal di kos dengan biaya hidup terkontrol. Metode ini membagi gaji menjadi 50% untuk kebutuhan pokok, 30% untuk keinginan, dan 20% untuk tabungan atau investasi. Tapi kalau kamu sudah menikah atau punya anak, porsi kebutuhan pokok biasanya naik jadi 60-65%, sehingga rumus perlu disesuaikan menjadi 60/20/20 atau bahkan 65/20/15.

Tidak ada rumus yang berlaku sama untuk semua orang. OJK melalui Sikapiuangmu menekankan bahwa perencanaan keuangan bersifat dinamis dan harus disesuaikan dengan kondisi hidup masing-masing, termasuk status pernikahan dan tanggungan.

Kuncinya satu: sisihkan dulu, bukan sisakan. Begitu gaji masuk, langsung pindahkan jatah tabungan ke rekening terpisah sebelum kamu sempat membelanjakannya.

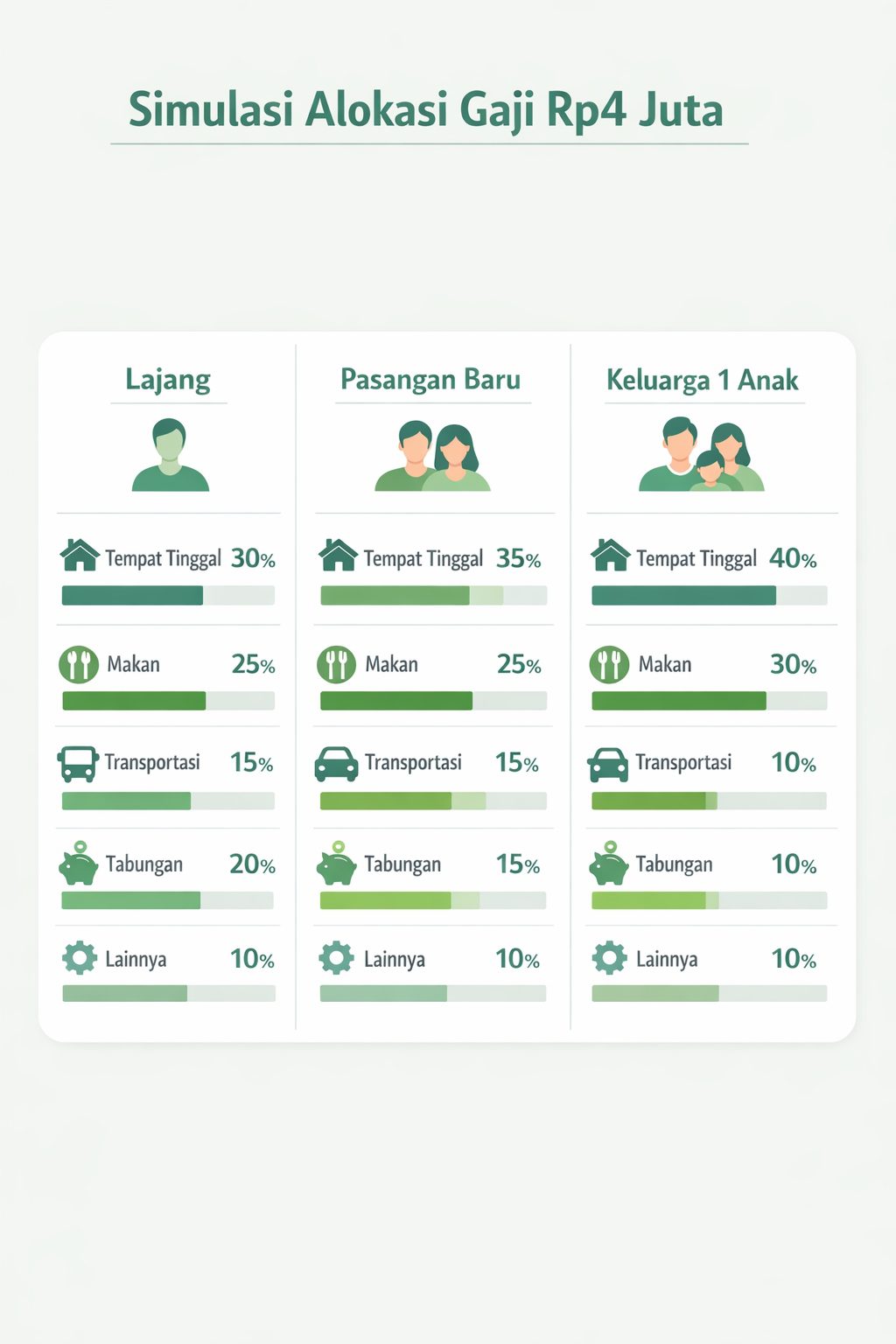

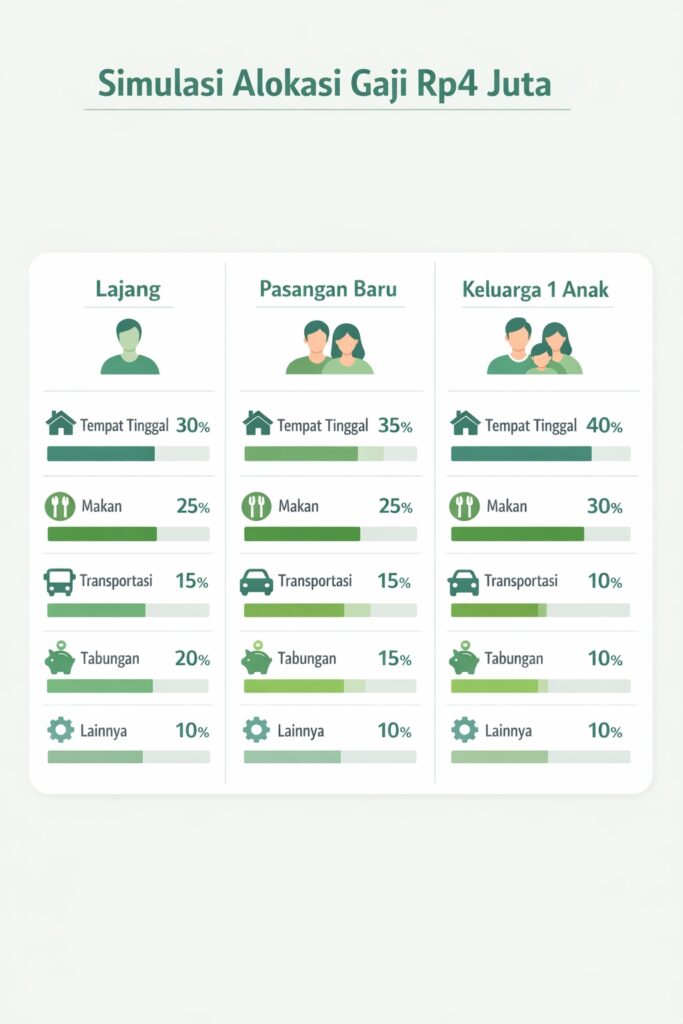

Simulasi 1: Lajang, Tinggal di Kos, Kota Sedang

Bayangkan Andi, 25 tahun. Bekerja sebagai staf administrasi di Semarang dengan gaji Rp4 juta per bulan. Tinggal di kos dekat kantor seharga Rp700 ribu per bulan, makan di warung, dan belum punya cicilan apapun.

Andi pakai metode 50/30/20 dengan penyesuaian kecil.

Tabel Alokasi Gaji Andi (Lajang, Kota Sedang)

| Pos Pengeluaran | Metode | Nominal |

|---|---|---|

| KEBUTUHAN POKOK (50%) | Rp2.000.000 | |

| Kos / tempat tinggal | Rp 750.000 | |

| Makan (3x sehari, warung) | Rp750.000 | |

| Transportasi (motor + bensin) | Rp250.000 | |

| Listrik, air | Rp150.000 | |

| Pulsa & paket data | Rp100.000 | |

| KEINGINAN (30%) | Rp1.200.000 | |

| Hiburan & jajan | Rp400.000 | |

| Pakaian & perawatan diri | Rp300.000 | |

| Nongkrong & sosial | Rp300.000 | |

| Langganan (Netflix, Spotify, dll) | Rp200.000 | |

| TABUNGAN & INVESTASI (20%) | Rp800.000 | |

| Dana darurat | Rp400.000 | |

| Investasi reksa dana | Rp400.000 | |

| TOTAL | Rp4.000.000 |

Dengan simulasi ini, Andi bisa menabung Rp400.000 per bulan untuk dana darurat. Dalam 15 bulan, Andi sudah punya dana darurat senilai 6 bulan pengeluaran pokok, sesuai rekomendasi yang kami jelaskan di artikel membangun dana darurat dari nol.

Sisa Rp400.000 bisa langsung diinvestasikan ke reksa dana pasar uang. Kecil memang, tapi lebih baik mulai dari Rp400 ribu daripada tidak sama sekali. Baca lebih lanjut soal ini di panduan mulai investasi dari nol.

Catatan penting: Pos keinginan Rp1,2 juta ini terasa besar untuk kondisi lajang. Ini justru disengaja. Kalau pos ini terlalu kecil, kamu akan frustasi dan menyerah dalam 2-3 bulan. Lebih baik realistis dari awal.

Simulasi 2: Pasangan Baru Menikah, Gaji Gabungan Rp4 Juta

Rini dan Dani baru menikah enam bulan lalu. Keduanya masih bekerja, tapi total gaji mereka baru Rp4 juta karena salah satu masih magang. Mereka tinggal di rumah kontrakan kecil seharga Rp1 juta per bulan di pinggiran kota.

Kondisi ini lebih ketat dari simulasi pertama. Porsi kebutuhan pokok naik karena ada kontrakan dan kebutuhan dua orang yang harus dicukupi.

Tabel Alokasi Rini & Dani (Pasangan, Gaji Gabungan Rp4 Juta)

| Pos Pengeluaran | Metode | Nominal |

|---|---|---|

| KEBUTUHAN POKOK (60%) | Rp2.400.000 | |

| Kontrakan | Rp1.000.000 | |

| Makan (masak sendiri + sekali makan luar) | Rp700.000 | |

| Transportasi (2 orang) | Rp350.000 | |

| Listrik, air, gas memasak | Rp200.000 | |

| Pulsa & paket data (2 orang) | Rp150.000 | |

| KEINGINAN (20%) | Rp800.000 | |

| Hiburan bersama | Rp300.000 | |

| Kebutuhan pribadi masing-masing | Rp300.000 | |

| Sosial & keluarga (arisan, kondangan) | Rp200.000 | |

| TABUNGAN & INVESTASI (20%) | Rp800.000 | |

| Dana darurat keluarga | Rp500.000 | |

| Tabungan tujuan (beli barang rumah, liburan) | Rp300.000 | |

| TOTAL | Rp4.000.000 |

Pada kondisi ini, pos keinginan turun drastis menjadi hanya 20%. Ini wajar untuk pasangan baru yang masih membangun fondasi keuangan rumah tangga.

Satu tips yang sering diabaikan pasangan baru: pisahkan rekening. Satu rekening untuk kebutuhan pokok bersama, satu rekening tabungan, dan masing-masing tetap punya rekening pribadi untuk “uang jajan” sendiri. Cara ini mengurangi konflik soal uang yang sering muncul di tahun pertama pernikahan.

Simulasi 3: Keluarga dengan 1 Anak, Gaji Rp4 Juta

Ini kondisi paling menantang. Budi, 30 tahun, tulang punggung keluarga kecil dengan satu anak berusia 2 tahun. Istri Budi tidak bekerja karena mengurus anak yang masih kecil. Mereka tinggal di rumah kontrakan Rp900 ribu per bulan.

Terus terang: gaji Rp4 juta untuk kondisi ini sangat ketat. Kita tidak akan berpura-pura sebaliknya. Simulasi ini dibuat serealistis mungkin.

Tabel Alokasi Budi (Keluarga 1 Anak, Gaji Rp4 Juta)

| Pos Pengeluaran | Metode | Nominal |

|---|---|---|

| KEBUTUHAN POKOK (70%) | Rp2.800.000 | |

| Kontrakan | Rp900.000 | |

| Makan keluarga (masak sendiri) | Rp900.000 | |

| Kebutuhan bayi/anak (susu, pampers, dll) | Rp400.000 | |

| Transportasi | Rp250.000 | |

| Listrik, air, gas | Rp200.000 | |

| Pulsa & paket data | Rp150.000 | |

| KEINGINAN (10%) | Rp400.000 | |

| Keperluan pribadi & tak terduga kecil | Rp400.000 | |

| TABUNGAN & DARURAT (20%) | Rp800.000 | |

| Dana darurat (prioritas utama) | Rp600.000 | |

| Tabungan pendidikan anak | Rp200.000 | |

| TOTAL | Rp4.000.000 |

Pada kondisi ini, pos keinginan nyaris tidak ada. Ini bukan berarti hidupnya menyiksa, tapi memang kondisi ini membutuhkan strategi ekstra.

Beberapa hal yang bisa membantu:

- Masak sendiri adalah penghematan terbesar. Beli bahan di pasar tradisional, bukan supermarket.

- Manfaatkan BPJS Kesehatan sepenuhnya untuk kebutuhan kesehatan anak dan istri.

- Cari penghasilan tambahan walau kecil: jual barang bekas, jastip, atau skill apapun yang bisa dimonetisasi di luar jam kerja.

Pada kondisi ini, tidak ada ruang untuk investasi dulu. Prioritaskan mengisi dana darurat hingga minimal 3 bulan pengeluaran. Setelah dana darurat aman, baru pikir investasi.

Apa yang Harus Dilakukan Kalau Gaji Rp4 Juta Masih Saja Kurang?

Kalau setelah membuat anggaran seperti di atas gaji tetap terasa kurang, ada tiga langkah yang perlu dicek: pertama, audit pengeluaran selama 30 hari terakhir untuk tahu uangmu sebenarnya pergi ke mana. Kedua, identifikasi satu pos yang bisa dipotong langsung minggu ini. Ketiga, pertimbangkan apakah ada peluang menambah penghasilan, sekecil apapun, karena ada batas di mana penghematan saja tidak cukup.

Biaya hidup yang mahal di kota besar kadang bukan masalah budgeting, tapi masalah pemilihan kota atau tempat tinggal. Kalau kamu lajang dan tidak terikat secara geografis, pindah ke kota yang lebih terjangkau bisa mengubah keuanganmu secara signifikan.

Untuk strategi lebih mendalam soal ini, baca artikel kami tentang panduan lengkap mengatur gaji bulanan dan simulasi gaji 3 juta sebagai perbandingan.

Kesimpulan

Gaji Rp4 juta bisa cukup, tapi dengan catatan: kondisi keuanganmu menentukan metode yang tepat.

Tiga takeaway dari artikel ini:

- Lajang bisa pakai 50/30/20 dan tetap bisa menabung serta investasi dari gaji Rp4 juta.

- Pasangan baru perlu menyesuaikan ke 60/20/20 dan memisahkan rekening bersama dengan rekening pribadi.

- Keluarga dengan satu anak di gaji Rp4 juta harus fokus dulu ke dana darurat sebelum memikirkan investasi.

Yang paling penting: mulai dari sekarang. Anggaran yang imperfect tapi dijalankan jauh lebih baik dari anggaran sempurna yang cuma ada di kepala.

Semua informasi di artikel ini hanya untuk tujuan edukasi dan bukan merupakan saran keuangan profesional. Kondisi keuangan setiap orang berbeda. Untuk keputusan keuangan yang signifikan, pertimbangkan berkonsultasi dengan perencana keuangan bersertifikat. Lihat disclaimer lengkap kami.

Pertanyaan yang Sering Ditanyakan

Gaji Rp4 juta sebulan bisa nabung berapa? Dengan metode 50/30/20 untuk kondisi lajang, kamu bisa menyisihkan Rp800.000 per bulan untuk tabungan dan investasi. Kalau kondisinya keluarga dengan satu anak, target realistisnya adalah Rp600.000-800.000 yang difokuskan dulu ke dana darurat. Kuncinya adalah langsung pindahkan jatah tabungan begitu gaji masuk, bukan menunggu sisa.

Apakah gaji Rp4 juta cukup untuk keluarga? Cukup tapi ketat. Gaji Rp4 juta untuk keluarga dengan satu anak memaksa kamu memotong pos keinginan hampir habis dan masak sendiri setiap hari. Kondisi ini masih bisa dijalani, tapi sangat disarankan untuk aktif mencari penghasilan tambahan agar ada ruang untuk dana darurat dan tabungan.

Metode 50/30/20 cocok untuk gaji Rp4 juta? Cocok untuk lajang di kota sedang. Tapi untuk pasangan atau keluarga, rumusnya perlu diubah menjadi 60/20/20 atau 65/20/15 karena biaya kebutuhan pokok otomatis naik. OJK menyarankan agar perencanaan keuangan selalu disesuaikan dengan kondisi dan tujuan hidup masing-masing.

Pos pengeluaran mana yang harus dipotong pertama kalau gaji tidak cukup? Potong dari pos keinginan terlebih dahulu: langganan digital yang jarang dipakai, frekuensi makan di luar, dan belanja impulsif. Jangan potong pos tabungan atau dana darurat lebih dulu, karena itu justru yang paling penting untuk kestabilan keuanganmu jangka panjang.

Haruskah punya rekening terpisah untuk tiap pos pengeluaran? Tidak wajib, tapi sangat membantu. Minimal punya dua rekening: satu untuk pengeluaran sehari-hari, satu khusus tabungan dan dana darurat. Cara ini mencegah kamu “tidak sengaja” menghabiskan jatah tabungan karena terlihat di saldo yang sama.

Sumber dan Referensi

- Disnaker Kota Semarang — UMK Kota Semarang 2025 Rp3.454.827

- Detik Sumbagsel — UMK Palembang 2025 Rp3.916.635

- OJK Sikapiuangmu — Perencanaan Keuangan Keluarga

- OJK Sikapiuangmu — Apa Itu Rencana Keuangan?